事例・利用例

レオス・キャピタルワークスが挑んだ、

広告に頼らない「信頼起点」の新規口座開設

レオス・キャピタルワークス株式会社

(左)

中村 恒太 氏

Kota Nakamura

ひふみ営業部 兼 営業企画室

(右)

藤野 和寛 氏

Kazuhiro Fujino

ひふみ営業部 兼 営業推進本部付

CXストラテジスト

「レオス・キャピタルワークス」について

2003年に設立、日本発の資産運用会社として、主力の投資信託「ひふみ」シリーズを自ら運用し、直接販売している。投資家との対話を重ねながら、個人の長期的な資産形成を伴走型で支え、未来の豊かさづくりに貢献しています。

https://www.rheos.jp/

2003年に設立したレオス・キャピタルワークスが運用する投資信託「ひふみ」シリーズは、2020年5月からブランドメッセージ「次のゆたかさの、まんなかへ」を掲げています。投資を通じて多様な価値観が混ざり合い、ゆるやかにつながりあう、「幸せな循環」を動かすためのエンジンとして存在している投資運用会社です。

本記事では、幸せな循環を広げるべく、レオス・キャピタルワークスが初めて取り組んだ「ひふみ友達紹介プログラム」についてご紹介します。インタビューでは、導入の背景や成果に加え、お客様の資産を預かる金融機関として懸念したことや、その解決策などを詳しく伺いました。

■大切にしているのは「顔が見える運用」と「社会への貢献」

—まず、レオス・キャピタルワークスが創業以来大切にしてきた価値観と、現在のブランドメッセージに込められた想いをお聞かせください。

レオス・キャピタルワークス社のエントランスにて

中村 恒太氏(以下、中村氏):私たちの大きな特徴は、投資信託「ひふみ」シリーズの運用、そして自ら直接販売(直販)を行うスタイルにあります。その中で「顔が見える運用」を掲げ、お客様に対して責任感を持って運用していくことをコンセプトの一つとしています。

藤野 和寛氏(以下、藤野氏):補足すると、「投資を通じて社会をより良いものにしていく」というメッセージも大切にしています。投資はお金に余裕がある方だけのものではありません。多種多様な人たちが参加し、みんなで社会を良くしていくことができるものだからです。

そのため、お客様と直接コミュニケーションが取れる場を大切にし、コンスタントなイベント開催やアンケート配信を通じて、ご意見を直接伺う機会を多く設けています。

—もともと、新規の口座開設にはどのような課題があったのでしょうか。

「皆さんも経験があると思いますが、ネット広告を見て『よし、この金融機関で口座を作ろう』と

即決するのは、非常に心理的ハードルが高いものです」(中村氏)

中村氏:金融という目に見えない商品を扱っている以上、「信頼の構築」を大切にしています。しかし、今のデジタルマーケティングの主流である「Web広告」を入口にした手段だけでは、この信頼をゼロから築くのが非常に難しいものです。

藤野氏:投資初心者の方からすれば、専門用語は難しいし、リスクも怖い。広告でいくら「良い商品です」と伝えても、その裏側にある誠実さまで伝えるのは限界があります。

特に私たちは「直販」という形をとっているため、銀行や証券会社の窓口で勧められるのとは違い、インターネットを通じたサービス提供がメインのため、この「あと一歩」の距離を縮められないもどかしさを、ずっと感じていました。

中村氏:現在も月2〜3回程度で、オンライン・オフライン問わずセミナーを開催しています。代表の藤野 英人が登壇するリアルな場では、直接お話しすることで私たちの想いが伝わり、その場で納得して口座開設に至るケースも多いです。

しかし、物理的な距離や時間の制約がある中で、全国のお客様に情報をお届けするには、セミナー以外の「信頼の橋渡し」が必要でした。

■既存顧客の「実体験」が最高の紹介ツールになる

—友達紹介プログラムに注目した背景を教えてください。

藤野氏: 実は、紹介そのものは以前から自然発生的に起きていたんです。大きな転換点は2017年2月にテレビ番組「カンブリア宮殿」で特集された時でした。そこから一気に顧客層が広がったのですが、その後セミナーを開催するたびに、既存のお客様がご家族やご友人を連れてきてくださる光景を当たり前のように目にするようになりました。

弊社の顧客層は40〜70代と比較的高い傾向にあり、その多くの方が「ひふみ」を通じて資産を形成し、その運用方針や情報発信に納得されている方が自然と周囲に声をかけてくださっていました。

社内でも「これだけ自然に紹介が起きているのなら、正式なプログラムとして整え、お客様がより紹介しやすい形を作るべきではないか」という声は数年前から上がっていました。

「『ひふみ』シリーズの直販を中長期的にどう計画していくのか?という話のなかで、

いよいよ具体的に紹介プログラムの話が持ち上がりました」

—それほど期待されていた施策が、なぜ今まで実現しなかったのでしょうか。

藤野氏:理由は2つです。1つは社内の人的リソース不足。もう1つは、私たちの理想に合うツールが見つからなかったことです。お客様のプライバシーを守りつつ、スムーズな体験(CX)を提供できるツール選定が必要だったのです。

中村氏:そこにちょうど私が入社し、このプロジェクトの担当に手を挙げました。私自身、お客様にとって一番の安心材料は「信頼している人からの口コミ」だと確信していました。既存の受益者様(投資信託の保有者)が「ひふみっていいよね」と言ってくださることに価値があります。「ひふみ」の良さを、より簡単に、メリットを感じながら伝えていただける環境を作りたいと考えていました。

■金融機関だからこそ譲れない「セキュリティ」と「信頼感」

—今回、ツールの選定において「クチコプレミアム」を選んだ決め手は何でしたか?

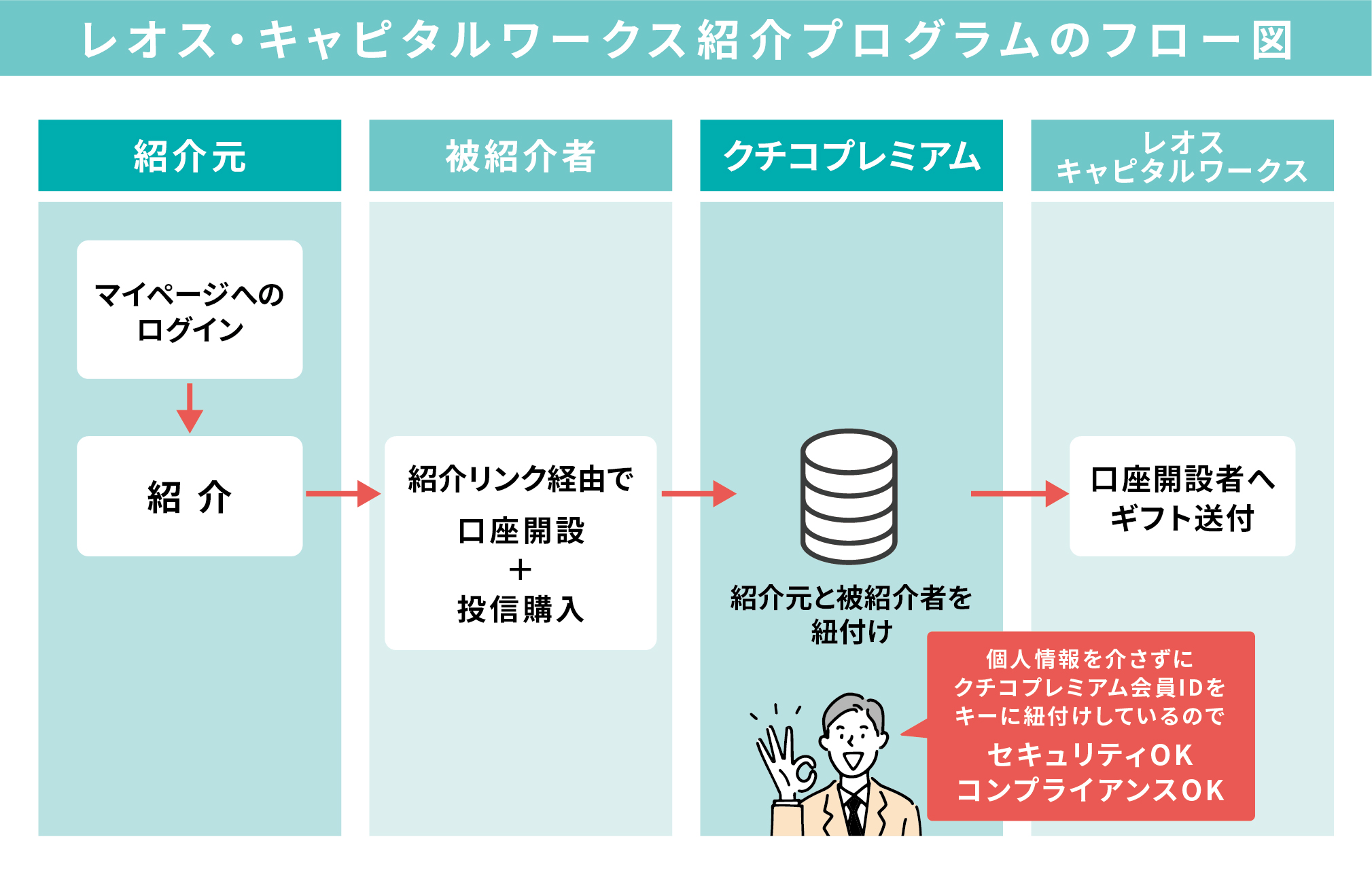

中村氏:2025年4月頃、社内開発も含めて検討を開始しました。目標は年内の実装でしたが、やはりスピード感を持って進めるために外部ツールの導入を決め、検索で見つけたクチコプレミアムに問い合わせをしました。

藤野氏:もちろんその価格や機能、スケジュールなど実現可能性を含めた点での検討はしましたが、一番の決め手は、金融機関として最も懸念していた「個人情報の取り扱い」をクリアできたことです。

他社サービスの中には、紹介の過程で口座番号や個人を特定しうる情報の入力・共有が必要になるものや、既存システムとは異なる認証フローを挟まなければならないものもありました。金融機関としては、「口座番号等の機微情報の入力を不要にし、個人が識別できない形式でデータ連携できる設計であること」「既存のセキュリティ設計を崩さないこと」が絶対条件であり、その点で導入のハードルが高かったのです。

クチコプレミアムは、そうした機密情報を一切見せない形で、かつシンプルに実装できる点が非常に優れていました。

中村氏: お客様のマイページにログインしていただいた後、わずかワンクリックで紹介URLを発行できます。紹介する側は、余計な情報を入力するストレスがなく、心理的障壁が極めて低い。「このボタンを押したら、自分の口座番号が相手に知られてしまうのではないか?」といった不安を一切抱かせない設計が、私たちのブランドイメージに合致しました。

—導入にあたり、社内のコンプライアンス部門やシステム部門との調整で苦労された点は?

中村氏:コンプライアンス面は、個人情報が出ない設計にしたことで大きな問題にはなりませんでした。

最大の難関は「既存システムとの連携」です。クチコプレミアムを導入することで、私たちのシステムに悪影響が出ないか。また、どの紹介URLから誰が申し込んだのかという「突合(マッチング)」の精度をどう担保するかが課題でした。

藤野氏:ここは、営業担当者同士の話だけではうまく進められなかったでしょう。中村が主導して、私たちのエンジニアとクチコプレミアム側のエンジニアを直接つなぎ、契約前の段階から「技術的に何ができて、何ができないか」を何度も議論しました。

社内のシステム担当としては「詳細が分からないものは導入できない」となるのが当然ですが、クチコプレミアム側が私たちの要件に柔軟に合わせてくれたことで、最終的には非常に強固な連携フローを構築できました。

■わずか3カ月での実装、そして見えてきた驚きの成果

—具体的にはどのような成果が出ていますか?

「紹介経由で入られたお客様は、すでに紹介者から『ひふみの良さ』を聞いているのか、投資額が大きかったり、

最初から積み立て設定をしたりと意欲的な方が多いです」(中村氏)

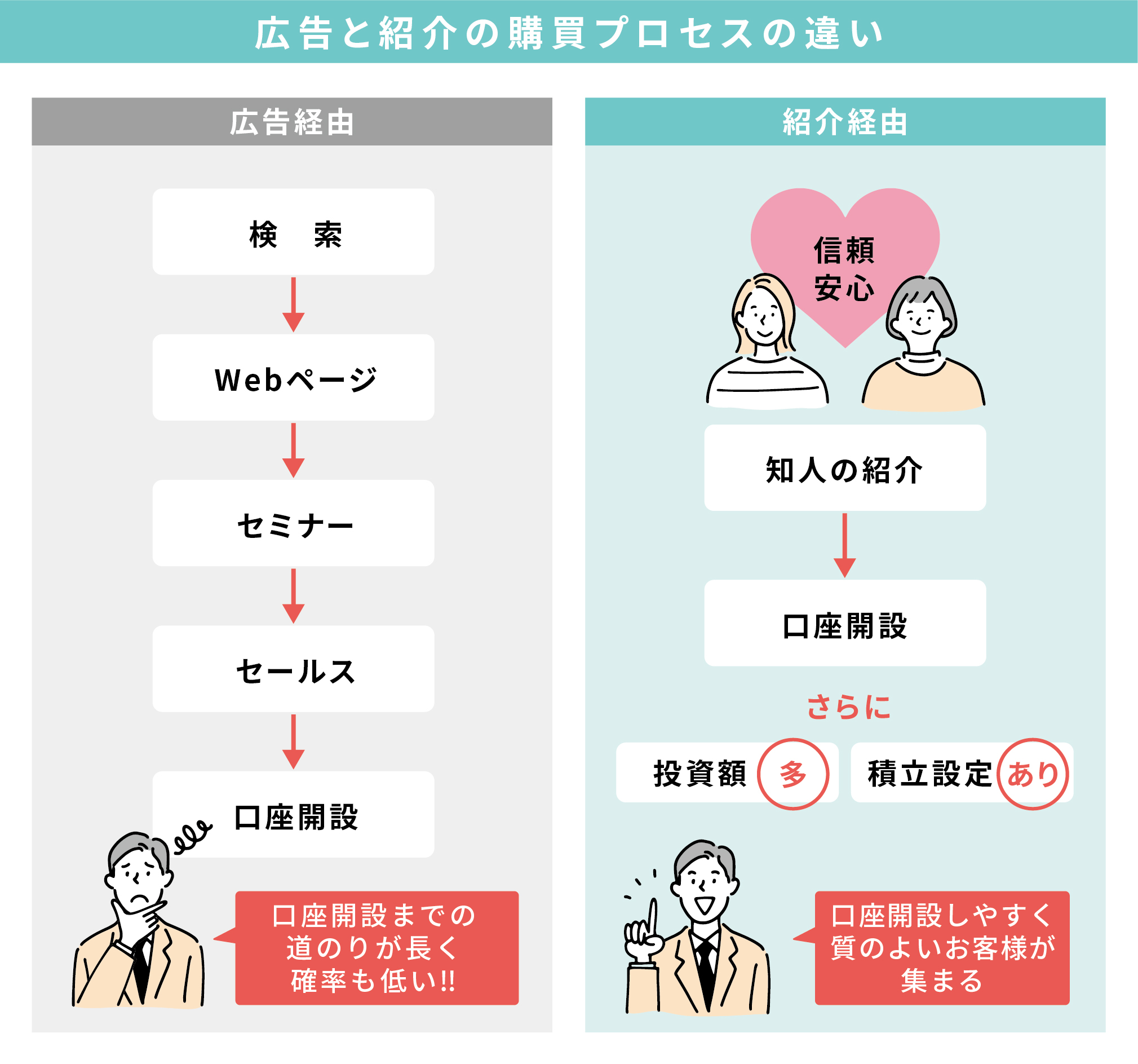

中村氏: 現在、紹介経由での口座開設は月に平均10件ほど安定して発生しています。数だけ見れば広告の方が上回っていますが、驚くべきは、単なる件数ではなく「口座開設後の動向」です。

紹介経由で入られたお客様は、すでに紹介者から「ひふみの良さ」を聞いているのか、口座開設後のアクションが非常に早いです。

紹介経由のお客様は、口座開設後すぐに積み立て設定を行ったり、比較的早い段階でまとまった額の投資を始めたりする傾向があります。

すでにサービスを利用しているご家族・知人からの紹介が信頼につながっているのか、初期の意思決定が非常にスムーズなのです。

藤野氏:加えて年齢層にも変化がありました。弊社のメイン層(40~70代)よりも若い30代、40代の方々が増えています。おそらく、親御さんからお子さんへ、あるいは職場での紹介など、世代を超えた「豊かさの継承」が起きているのだと思います。

中村氏: コスト面でのメリットも甚大です。当社のこれまでのWeb広告運用においては、1人の新規顧客を獲得するには、数万円のコスト(CPA)がかかるのが一般的でした。しかし、この紹介プログラムであれば、デジタルギフトの費用とクチコプレミアムのプラットフォーム利用料(※1)だけで済みます。

まさに、広告費にお金をかけるよりも、既存のお客様にメリットを還元できる「幸せな循環」が体現できていると感じます。

※1 プラットフォーム利用料の詳細はこちら

■工夫したユーザー体験(CX)と、これからの展望

—運用面で工夫していることはありますか?

中村氏:LP(ランディングページ)の設計にはこだわりました。「紹介する側」「紹介される側」それぞれが、次に何をすればよいのかを迷わないことを重視し、参加条件や手続きの流れを直感的に理解できる構成にしています。例えば、大きくイラストを使って親近感をもっていただき、さらに「参加条件」や「次に何をすればいいのか」が直感的にわかるようにしています。分かりやすい設計が紹介のハードルを下げる第一歩ですから。

また、マイページ内でのポップアップ告知や、既存のお客様向けのメルマガでも継続的に発信しています。

—今後の展開として、どのようなことを期待していますか。

藤野氏:現在はWebブラウザベースですが、今後は私たちが提供しているアプリとのシームレスな連携も進めていきたいと考えています。スマホひとつで、もっとカジュアルに「ひふみ」をシェアできる環境を作りたいですね。

中村氏: これまでも単なるツール提供にとどまらず、要件整理の段階からエンジニア同士が直接やり取りを行い、現場の改善要望にも柔軟に対応いただいています。

金融機関特有の制約を理解したうえで伴走してもらえる点は、非常に心強いですね。今後もきめ細やかなサポートや提案をお待ちしております。

■「リソースがない」と諦めている企業へ

—最後に、紹介プログラムを検討している他の金融機関や企業の皆様へメッセージをお願いします。

中村氏: 「やりたいけれど、人手がない」「システム調整が大変そう」という理由で二の足を踏んでいる会社は多いと思います。私たちもそうでした。でも、まずは相談してみることからすべてが始まります。自社だけで抱え込まず、外部の知見を借りることで、想像以上にスピーディーに理想の形が作れるはずです。

藤野氏: 金融商品のような「形のない、難しいもの」を扱う業界こそ、紹介というアナログな信頼の力が重要になります。投資が怖いものではなく、自分や社会を豊かにする素敵なものだというメッセージを広めるために、この「橋渡し」の仕組みは強力な武器になります。

クチコプレミアムは、パッケージ通りに実装するのではなく、自分たちのスタイルに合わせてくれる会社です。うまく活用して、紹介を通じた幸せな社会を作っていきましょう。

▼インタビュー動画を公開中!

DATA

| 店舗・企業名 | レオス・キャピタルワークス株式会社 |

|---|---|

| カテゴリ | 事例 |

| 備考 | レオス・キャピタルワークス HP https://www.rheos.jp/

|